Fin de carrière

Dans ce dossier, vous trouverez un aperçu de vos droits et des choix les plus importants à faire à la fin de votre carrière. Il s'agit de questions actuelles, telles que :

Dans ce dossier, vous trouverez un aperçu de vos droits et des choix les plus importants à faire à la fin de votre carrière. Il s'agit de questions actuelles, telles que :

• Maintenant que les RCC (à l'exception des RCC médicaux) ont été supprimés, reste-t-on en RCC jusqu'à l'âge de la pension ou passe-t-on à la pension anticipée ?

• Comment pouvez-vous travailler moins en tant que travailleur plus âgé via un crédit-temps fin de carrière ? Quelles sont les règles applicables pour un emploi de fin de carrière ?

• Quand peut-on prendre sa pension (anticipée) et est-ce possible sans malus de pension ?

• En tant que chômeur plus âgé, à quelles conditions êtes-vous exempté de la limitation de durée des allocations de chômage ?

La législation relative à la fin de carrière est complexe. C'est pourquoi, dans ce dossier, nous nous limitons aux règles de base pour les travailleurs. Vous avez des questions ou des doutes sur votre situation spécifique ? Contactez votre délégué ou votre section.

RCC

Important : à partir du printemps 2025, aucune nouvelle entrée dans le régime général de chômage avec complément d'entreprise (RCC ou ancienne prépension) n'est possible. Le gouvernement Arizona est en train de supprimer tous les systèmes de RCC, à l'exception du RCC médical.

À partir de 2026, vous devez remplir les conditions suivantes :

- vous avez dû être licencié, mais pas pour motif grave ;

- vous devez remplir les conditions d'éligibilité aux allocations de chômage : en d'autres termes, vous devez avoir suffisamment de jours prestés ;

Important : la réforme du chômage prenant effet le 1er mars 2026, les règles avant le 1er mars 2026 et à partir du 1er mars 2026 diffèrent. Pour en savoir plus, cliquez ici. - être âgé d'au moins 58 ans : vous devez avoir atteint cet âge au plus tard à la fin de votre contrat et pendant la période de validité de la CCT sur la base de laquelle le RCC est pris ;

- avoir 35 ans de carrière professionnelle à la fin de votre contrat ;

- être reconnu handicapé ou ayant des problèmes physiques graves reconnus.

Dois-je rester disponible après l’activation de mon RCC médical ?

En tant que prépensionné sous RCC médical, vous êtes automatiquement exempté de la disponibilité sur le marché du travail.

En tant que prépensionné reklevant d'un autre régime de RCC, êtes-vous actuellement disponible sur le marché du travail ? Demandez une exemption auprès de l’ONEM ici.

Mes années de RCC sont-elles prises en compte dans le calcul de ma pension ?

Oui. Dans la plupart des cas, ces années sont assimilées à ce que l’on appelle un salaire fictif limité. Cela signifie que vous accumulez des droits à la pension comme si vous continuiez à travailler au salaire annuel minimum garanti (= 33 419,37 euros par an). Cela peut réduire votre pension de plusieurs dizaines d'euros par mois. Plus votre salaire était élevé avant d'entrer en RCC, plus la perte potentielle de pension est importante. Pour en savoir plus, consultez notre brochure à la page 10.

Rester en RCC jusqu'à l'âge de la pension ou prendre une pension anticipée ?

La réponse à cette question n'est pas simple et dépend de plusieurs facteurs. Nous examinons ci-dessous les principaux facteurs qui entrent en ligne de compte.

- Vous avez moins de 60 ans et êtes en RCC ? Prenez en compte le plafonnement futur de la proportion de périodes assimilées dans la carrière pension. Plus précisément, à partir de 2027, le gouvernement fédéral prévoit de réduire progressivement la part des périodes assimilées (telles que le chômage et la fin de carrière) dans l'acquisition des droits à la pension.

- Né en 1968 ou après ? L'ensemble des périodes assimilées ne peut dépasser 20 % de la carrière totale.

- Né avant 1968 ? Ce maximum est plus élevé.

- Pour les plus de 66 ans ? Il n'y a aucune restriction.

- Vous êtes donc né en 1968 ou après et les périodes assimilées représentent plus de 20 % de votre carrière ? Une année supplémentaire de RCC ne donne plus de droit de pension supplémentaire !

- Disposez-vous d'une pension complémentaire en étant en RCC ?

Si vous prenez votre pension à l'âge légal (ou après 45 années de carrière) ET que vous êtes effectivement resté actif pendant les trois dernières années = vous payez un taux d'imposition favorable de 10 % sur votre capital de pension complémentaire.

Attention : prenez-vous votre pension anticipée ? Vous payez alors 16,5 % d'impôt sur les personnes physiques sur ce capital. En tant que travailleur en RCC, vous n'avez droit au taux favorable de 10 % que si vous êtes resté disponible (de manière adaptée) sur le marché du travail pendant votre période de RCC.

Vous voulez savoir si vous pouvez prendre votre pension anticipée sans malus, connaître le montant de votre pension complémentaire ou estimer votre « part de périodes assimilées » ? Allez sur mypension.be ou prenez rendez-vous auprès de votre bureau FGTB.

Emplois de fin de carrière

Le système de crédit-temps fin de carrière/emploi de fin de carrière vous permet, en tant que travailleur plus âgé, de réduire votre temps de travail de 1/5e ou de 1/2e : sans limite de temps, jusqu'à votre pension (anticipée) et avec une allocation de l'ONEM. Toutefois, le gouvernement Arizona prévoit un durcissement de ce système. Mais, grâce à l'intervention de la FGTB, certaines adaptations ont été obtenues :

- augmentation du nombre d'années d'expérience professionnelle requises = report pour les femmes

- liste des jours assimilés à des jours prestés = étendue

- vous travaillez à temps plein dans un régime qui n'est pas réparti sur cinq jours ou plus (ex : travail de week-end) = les régimes de crédit-temps sont également accessibles pour vous, à condition qu'il existe une CCT sectorielle ou d'entreprise ou un accord écrit.

Emplois de fin de carrière à partir de 55 ans

Pour la période allant du 1er janvier 2026 au 30 juin 2029 inclus, des conventions collectives de travail (CCT) ont été conclues pour maintenir l'âge d’accès à 55 ans pour des régimes spécifiques. À partir de 55 ans (et avec 25 années de carrière), vous pouvez, en tant que travailleur, réduire votre temps de travail de 1/5e ou de 1/2e - pendant cette période- avec des allocations garanties dans les cas suivants :

- longue carrière (35 ans) ;

- métiers lourds ;

- 20 ans de travail de nuit ;

- les entreprises en restructuration ou en difficulté ;

- secteur de la construction = certificat médical d’incapacité de travail requis ;

- les travailleurs handicapés des ateliers protégés et des ETA

Important : pour avoir droit aux allocations du crédit-temps à partir de 55 ans, une CCT sectorielle doit être conclue par la (sous-)commission paritaire dont vous relevez en tant que travailleur et dont relève votre employeur. Ce n'est pas le cas ? Il est alors nécessaire de souscrire aux CCT interprofessionnelles applicables en la matière. Il existe une exception pour les travailleurs handicapés travaillant dans des ateliers protégés et des entreprises de travail adapté.

Emplois de fin de carrière à 60 ans

Le régime général des emplois de fin de carrière reste accessible aux travailleurs âgés de 60 ans et plus, mais plusieurs changements ont été apportés :

condition de carrière : vous devez pouvoir justifier d'un certain nombre d'années de carrière :

Periode HOMMES FEMMES À partir du 1er janvier 2026 31 ans 26 ans À partir du 1er janvier 2027 32 ans 27 ans À partir du 1er janvier 2028 33 ans 28 ans À partir du 1er janvier 2029 34 ans 29 ans À partir du 1er janvier 2030 35 ans 30 ans - jours pris en compte : pour compenser le durcissement, la liste des jours assimilés comme des jours prestés a été étendue. Vérifiez dans notre brochure, à partir de la page 18, quels sont les jours qui comptent.

- l’ancienneté et l’emploi : vous devez avoir une certaine ancienneté auprès de l'employeur :

- réduction à 1/2 : 2 ans de travail à 3/4 temps au moins

- pour une réduction de 1/5e : 2 ans à temps plein (répartis sur 5 jours ou plus, sauf disposition contraire d'une CCT sectorielle ou d'entreprise) ou 2 ans en crédit-temps 4/5e

Important : une dérogation à ces conditions est possible moyennant un commun accord entre vous et votre employeur.

Possibilité d'interruption

Si vous souhaitez un emploi de fin de carrière à mi-temps, vous devez travailler au moins à 3/4e avec votre employeur.

Dans le cas d'un emploi de fin de carrière à 1/5e, vous devez travailler à temps plein, quel que soit votre système de travail (il en va de même pour les travailleurs du week-end - une CCT sectorielle ou d'entreprise ou un accord écrit est toutefois indispensable). Si vous cumulez deux emplois à temps partiel auprès de deux employeurs, vous pouvez également prendre un emploi de fin de carrière à 1/5e dans les conditions suivantes : SI les deux emplois combinés constituent au moins un emploi à temps plein et si vos employeurs sont d'accord.

Durée de l’emploi de fin de carrière

Vous pouvez demander un emploi de fin de carrière par voie électronique auprès de l’ONEM (cliquez ici) pour une durée déterminée ou indéterminée (= jusqu'à votre pension).

| Réduction de 1/2e | Réduction de 1/5e | |

|---|---|---|

| Minimum à prendre | Trois mois | Six mois |

| Maximum à prendre | Jusqu’à l'âge de votre pension | Jusqu’à l'âge de votre pension |

Important : vous pouvez mettre fin à ces régimes (après accord de l'employeur), mais vous devez respecter la durée minimale. Si vous ne le faites pas, l'ONEM peut récupérer les allocations.

CONSEIL : Demandez un emploi de fin de carrière à durée déterminée. Si vous ne le précisez pas, il est automatiquement considéré comme indéterminé. Si vous êtes licencié au cours d'un emploi de fin de carrière à durée indéterminée, votre indemnité de licenciement est calculée sur votre salaire réduit (dans le cas d’une durée déterminée, cela n’est pas le cas).

* L'accent est mis ici sur la transition vers un emploi plus "léger" + la perte est compensée par une prime versée par l'employeur ou le fonds sectoriel pour la sécurité d’existence.

Pension

Pension anticipée

Epargne-pension : Jambon apporte trois changements majeurs :

- Si vous souhaitez prendre votre pension avant l'âge légal de la pension à partir de 2027, vous risquez un malus de pension de 2 % (année de naissance 1961-1965), 4 % (année de naissance 1966-1974) ou 5 % (année de naissance 1975 et suivantes) par an.

Concrètement : vous êtes né en 1966 et souhaitez prendre votre retraite à 62 ans (5 ans avant l'âge de la pension) = vous risquez un malus de 20 % (5 ans x 4 %). Le montant est donc réduit de 20 % pour toute la durée de la pension. - Pour l'accès à la pension anticipée, la définition de l'année de carrière change : au lieu de 104 jours prestés ou assimilés (4 mois), 156 jours (6 mois) seront requis à partir de 2027. La première année de carrière continue de compter à partir de 104 jours.

- À partir de 2027, vous pouvez également prendre une pension anticipée après 42 années de carrière effective, mais chaque année doit compter au moins 234 jours prestés (9 mois).

Conditions pour être exempté du malus de pension : 35 années effectives (avec au moins 156 jours prestés chaque année) et 7 020 jours effectifs prestés (= 45 ans à mi-temps en moyenne).

- Remplissez-vous ces conditions en 2025 ou 2026, mais continuez à travailler ? Dans ce cas, vous conserverez le droit à la pension anticipée selon les anciennes règles (sans malus) en 2027 et au-delà.

- Allez-vous continuer à travailler après l'âge légal de la pension (67 ans) et remplissez-vous les conditions ? À partir de 2026, vous pouvez vous constituer un bonus en pourcentage : 2 % par an (pour les personnes nées en 1962 et avant), 4 % (pour les personnes nées entre 1963 et 1972) ou 5 % (pour les personnes nées en 1973 et après).

Important : le chômage temporaire, le congé de maternité, le congé de soins et la maladie comptent comme des jours prestés pour l'exonération du malus.

Découvrez les différences entre les règles actuelles et futures dans notre brochure à la page 30.

Pension légale

La date de la pension légale est l'âge auquel chacun peut bénéficier de sa pension légale, quel que soit le nombre d'années de carrière et sans risque de malus de pension. Le montant de votre pension légale dépend de nombreux facteurs, notamment de la durée de votre carrière et du salaire (moyen) que vous avez perçu tout au long de votre carrière :

- travailleur ayant une carrière complète : pension = 60 % du salaire moyen perçu sur l'ensemble de la carrière. Le salaire pris en compte pour le calcul de la pension est limité par le plafond de calcul : 82 608,94 € en 2025.

- indépendant : pension = 60 % du salaire moyen perçu sur l'ensemble de la carrière, mais pour les années antérieures à 2021, le montant est adapté sur base d'un "coefficient correcteur".

- fonctionnaires statutaires : la pension de fonctionnaire après une carrière complète est de 75 % du salaire de référence = le salaire moyen des 10 dernières années statutaires, mais à terme, elle sera calculée sur base de la carrière complète.

Important : les périodes assimilées sont également prises en compte pour le calcul de la pension. Toutefois, ces dernières sont comptabilisées de deux manières :

- au "salaire fictif normal" = sur base de votre dernier salaire perçu pour votre période assimilée ;

- au "salaire fictif limité" = au salaire minimum annuel garanti de 33 419,37 € par an (montant mars 2026).

Les assimilations pour le chômage et la fin de carrière sont limitées : le plafond des 20 %. Si vous êtes né en 1968 ou après, ces assimilations peuvent représenter au maximum 20 % de votre carrière. Si vous dépassez ce seuil, ces périodes ne sont plus prises en compte dans le calcul de votre pension. Cette règle s'applique également aux années déjà écoulées.

Consultez mypension.be (le site ne tient pas encore compte des dernières décisions politiques !) ou appelez le numéro gratuit 1765 pour obtenir une estimation.

Consultez notre brochure à la page 34 pour savoir ce qui relève ou non du "plafond des 20 %".

Revenu supplémentaire après la pension

Vous pouvez gagner un revenu supplémentaire après la pension :

- illimité après 67 ans (66 ans pour les personnes nées en 1963 et avant) ;

- après une carrière complète de 45 ans ;

- la pension anticipée est soumise à des limites concernant le cumul de la pension et des revenus professionnels

Travailleurs & fonctionnaires Indépendants 67 ans (66 ans pour les personnes nées en 1963 ou avant)

ou 45 ans de carrièreIllimité Illimité En cas de pension anticipée Avec allocations familiales

15 648 € brut/an

Max 8,121 € en flexijob

Sans allocations familiales

10 432 € brut/an

Max 8,121 € en flexijobAvec allocations familiales

12 519 € net/an

Max 8,121 € en flexijob

Sans allocations familiales

8 346 € net/an

Max 8,121 € en flexijob

*montants valables au 1er janvier 2026, des limites de cumul spécifiques s'appliquent à la pension de survie

Il est fortement déconseillé de dépasser ces limites de cumul, car cela entraîne une réduction/un raccourcissement de la pension légale !

Chômeurs plus âgés

Le gouvernement Arizona a réformé en profondeur l'assurance chômage : les allocations de chômage sont limitées dans le temps et sont supprimées plus rapidement. Vous avez 55 ans ou plus ? Lisez les ajustements spécifiques ci-dessous ou dans notre brochure.

Chômeurs plus âgés sans complément d'ancienneté

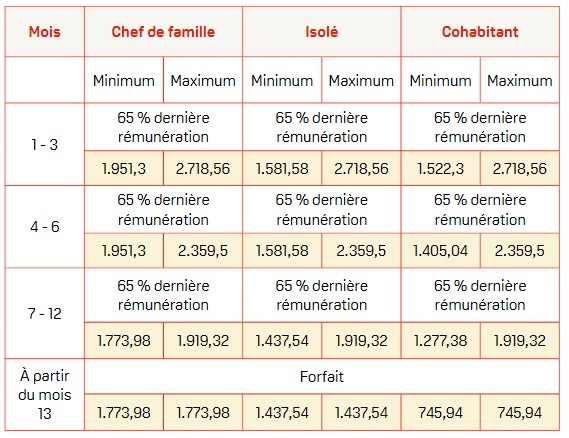

Le montant de l'allocation de chômage dépend de plusieurs facteurs : la phase du chômage, la situation familiale, le salaire perçu (avec un plafond salarial) et la carrière professionnelle. Les allocations de chômage suivent un système dégressif : le montant de vos allocations diminue progressivement en fonction de la phase dans laquelle vous vous trouvez. La diminution de votre allocation est déterminée par la baisse du pourcentage de l’indemnité (qui dépend notamment de votre situation familiale) et par l'application de plafonds salariaux.

Phase de chômage

- Une période initiale fixe d'un an, au cours de laquelle votre allocation diminue progressivement.

- Une deuxième période variable, d'une durée maximale de 12 mois supplémentaires, avec un montant forfaitaire (= allocation minimale). La durée de cette période dépend de votre carrière professionnelle : pour chaque tranche de quatre mois de travail, vous avez droit à un mois supplémentaire d'allocation (jusqu'à un maximum de 12 mois = 4 ans). Certaines périodes permettent de prolonger le droit aux allocations. Contactez votre section pour plus d'informations à ce sujet.

Situation familiale

- Travailleur avec charge de

famille:famille : vous vivez avec un partenaire sans revenus, ou avec des enfants/famille (jusqu'au troisième degré) sans revenus, ou vous vivez seul et payez une pension alimentaire. - Célibataire : vous vivez seul et ne payez pas de pension alimentaire.

- Cohabitation : toutes les autres situations où vous vivez sous le même toit que d'autres personnes, où il y a un avantage financier et où le ménage est partagé.

Salaire gagné (avec un plafond salarial)

À partir du 1er mars 2026, les montants journaliers minimaux et maximaux suivants s'appliqueront (il existe des plafonds maximaux pour le salaire sur lequel le pourcentage est calculé) :

Carrière professionnelle

Demandeur d'emploi avant le 1er mars 2025

Si vous avez au moins 55 ans, que vous avez perçu des allocations de chômage au 30 juin 2025 et que vous pouvez justifier d’une carrière professionnelle d'au moins 30 ans en 2025 (qui passera à 35 ans en 2030), la limite de temps ne s'applique pas à vous et vous pouvez continuer à percevoir des allocations. Toutefois, le montant change : auparavant, il restait "gelé" et ne diminuait pas, mais depuis la réforme, il peut à nouveau changer selon certaines règles (voir brochure page 40).

Demandeur d'emploi à partir du 1er mars 2026

Si vous avez au moins 55 ans et que vous perdez votre emploi indépendamment de votre volonté à partir du 1er mars 2026, la limitation dans le temps des allocations de chômage peut ne pas s'appliquer à vous. Pour cela, il faut avoir une carrière professionnelle suffisamment longue : 31 ans en 2026, 35 ans en 2030. Les jours suivants, entre autres, sont pris en compte pour satisfaire à cette condition :

- Jours de travail ;

- Les jours pour lesquels vous bénéficiez d'un congé de maternité, de paternité ou d'adoption ;

- Jours de chômage temporaire ;

- Les jours de congés légaux ;

- Les jours de repos compensatoire ;

- Les jours de grève ;

- Plus de jours aux pages 41 et 42 de notre brochure.

En pratique, il s'agit d'additionner tous les jours de travail et assimilés et de les diviser par 312. C'est ainsi que l'on obtient le nombre d'années de carrière professionnelle en tant que salarié. Si le solde résiduel est d'au moins 156 jours, une année supplémentaire est ajoutée.

Chômeur plus âgé avec complément d'ancienneté

Vous pouvez prétendre à un complément d'ancienneté en tant que chômeur complet si vous remplissez les conditions suivantes :

- Être âgé d'au moins 55 ans ;

- Avoir 20 ans de carrière ;

- Être au chômage complet depuis au moins un an ;

- Ne pas bénéficier d’un RCC ou y avoir renoncé.

Le complément d'ancienneté a, par ailleurs, été supprimé pour les nouveaux chômeurs (à quelques exceptions près) depuis le 1er janvier 2015. Les personnes qui y ont déjà droit aujourd'hui peuvent encore en bénéficier jusqu'au 30 juin 2026 au plus tard, conformément aux règles transitoires. Si vous avez une carrière professionnelle de 30 ans (qui passera à 35 ans en 2030), vous conserverez ce droit sans limitation de durée.

Questions-Réponses

- Le système de RCC est-il toujours accessible ?

Oui, le système existe toujours. Mais désormais, il n'est possible que pour des raisons médicales.

Si vous utilisez actuellement un ancien système RCC, rien ne change pour vous.

- Qu'est ce que le RCC ?

Il s'agit du régime de chômage avec complément d'entreprise (anciennement appelé « prépension »). Il s'agit d'un système permettant à certains travailleurs âgés licenciés de recevoir une allocation de chômage complétée par une indemnité financière versée par leur ancien employeur jusqu'à l'âge de la pension.

- Qu'est ce qu'on perçoit quand on est en RCC ?

Une allocation de l'ONEm (60% de la dernière rémunération plafonnée) + un complément de l'ancien employeur. Plus d'infos ici.

Dans tous les cas, il est conseillé de contacter la FGTB.

- Qui peut bénéficier du RCC médical à partir de 2026 ?

Vous devez être licencié (pas pour faute grave), avoir droit au chômage, relever d’une CCT applicable, avoir au moins 58 ans et totaliser 35 années de carrière. Il faut aussi une reconnaissance de handicap ou des problèmes physiques sérieux reconnus qui empêchent le travail. N'hésitez pas à contacter votre syndicat. Plus d'infos ici.

- Quand l’âge requis doit‑il être atteint ?

Au plus tard à la fin du contrat de travail: dernier jour presté du préavis ou jour de la rupture du contrat avec indemnité de préavis. L’âge doit aussi tomber pendant la durée de la CCT qui permet le RCC.

- Quand la condition de carrière doit‑elle être remplie ?

Au plus tard à la fin du contrat de travail: dernier jour presté du préavis ou jour de la rupture du contrat avec indemnité de préavis. L’âge doit aussi tomber pendant la durée de la CCT qui permet le RCC.

- Faut‑il rester disponible pour le marché de l’emploi quand on est RCC médical ?

Non. Pour le RCC médical, il y a une dispense automatique.

- Les années en RCC comptent‑elles pour la pension ?

Oui. Mais elles comptent comme si vous aviez touché un salaire fictif limité, souvent inférieur au salaire réel. Votre pension finale peut donc être un peu plus basse que si vous aviez continué à travailler au même salaire. Dans tous les cas, il est conseillé de contacter la FGTB.

- Qu’est‑ce que le crédit‑temps "emploi de fin de carrière" ?

Il s'agit d'un système qui permet de réduire votre temps de travail d’un cinquième ou à mi‑temps jusqu’à l'âge de la pension. Si vous remplissez les conditions, vous recevez une allocation de l’ONEM pour compléter votre revenu.

- A partir de quel âge le crédit-temps fin de carrière est-il accessible ?

Le crédit-temps fin de carrière est accessible à 60 ans (régime général) et sous certaines conditions à 55 ans (régimes spécifiques). Plus d'infos ici.

- Quand puis‑je accéder au régime dès 55 ans ?

Entre le 1er janvier 2026 et le 30 juin 2029 si vous avez une longue carrière (35 ans) ou si vous êtes dans certaines situations: travaux lourds, 20 ans de nuit, inaptitude médicale dans la construction, entreprise en difficulté ou en restructuration, ou travail dans une entreprise de travail adapté (ETA). En général, 25 ans de carrière suffisent, sauf pour la longue carrière (35 ans). Plus d'infos ici. Dans tous les cas, il est conseillé de contacter la FGTB.

- Quelle condition de carrière s’applique à partir de 60 ans ?

À partir de 2026, la durée de carrière requise augmente progressivement. Pour les hommes, de 31 à 35 ans d’ici 2030. Pour les femmes, de 26 à 30 ans d’ici 2030. Plus d'infos ici.

- La période de crédit-temps fin de carrière compte‑t‑elle pour la pension ?

Oui. Par défaut, les heures non prestées comptent comme un salaire fictif limité. Si vous travaillez jusqu’à l’âge légal, elles comptent au niveau normal. Attention: ces périodes n’aident pas à éviter un malus et ne comptent pas pour la voie ‘42 années’. Des plafonds sur les périodes assimilées peuvent aussi jouer.

- Quelles sont les conditions d’occupation ?

Pour travailler à mi‑temps, il faut être occupé au moins à 3/4 temps chez son employeur. Pour la réduction d’1/5, il faut être occupé à temps plein.

- Quel est le délai à respecter pour adresser la demande de crétit-temps fin de carrière à l’employeur ?

La demande doit être faite au moins 3 mois à l'avance si l’entreprise occupe plus de 20 travailleurs. La demande doit être faite au moins 6 mois à l'avance si l'entreprise occupe 20 travailleurs ou moins. La FGTB peut vous aider pour cette demande.

- L’employeur peut‑il refuser la demande d'un crédit-temps fin de carière ?

Dans les très petites entreprises (jusqu’à 10 travailleurs), ce n’est pas un droit et il peut le refuser. Dans les plus grandes, c’est un droit si vous remplissez les conditions, sous réserve d’un quota de présences.

Attention ! Votre employeur peut suspendre votre demande, mais il est tenu de vous proposer une solution dans les six mois suivant votre demande.

- Suis‑je protégé contre le licenciement ?

Oui. La protection commence à la demande, couvre toute la période du crédit‑temps et continue encore 3 mois après. Un licenciement n’est possible qu’en cas de faute grave ou pour un motif étranger au crédit‑temps. En cas de non‑respect, une indemnité forfaitaire de 6 mois de salaire brut est due (pas toujours cumulable).

- Comment demander l’allocation de l’ONEM ?

La demande se fait en ligne via Break@Work. La demande de façon électronique est obligatoire. Demandez de l’aide si nécessaire: la FGTB propose un accompagnement.

- Quelle est ma première date possible de départ à la pension ?

C’est soit la date à laquelle vous remplissez les conditions de pension anticipée, soit la date de l’âge légal de la pension de retraite.

- Quel est l’âge légal de la pension légale ?

Nés avant 1960: 65 ans. Nés entre 1960 et 1963: 66 ans. Nés en 1964 ou après: 67 ans. Plus d'infos ici.

- Quelles sont les conditions pour pouvoir partir en pension anticipée ?

Age et durée de carrière minimaux pour pouvoir prendre votre pension anticipée :

- 60 ans et 44 années de carrière

- 61 ans et 43 années de carrière

- 62 ans et 43 années de carrière

- 63 ans et 42 années de carrière

- 64 ans et 42 années de carrière

- 65 ans et 42 années de carrière

En cours de réforme : nouvelle "porte d'entrée à partir de 60 ans après 42 ans de carrière effective". Plus d'infos ici.

- Quelle est la différence entre la pension de retraite légale et la pension de retraite anticipée ?

Vous pouvez prendre votre pension avant d’atteindre l’âge légal de la pension si vous remplissez les conditions d’âge et de carrière.

- Qu'est que le malus pension ?

Le malus pension est une réduction du montant de votre pension brute si vous prenez une pension anticipée et ne remplissez pas les 2 conditions suivantes : une carrière de 35 années comportant chacune au moins 156 jours de travail effectif et 7 020 jours de travail effectif sur l’ensemble de votre carrière. Plus d'infos ici.

Si vous craignez un tel malus, il est conseillé de contacter la FGTB.

- Existe‑t‑il aussi un bonus si je travaille plus longtemps ?

L’ancien bonus s’arrête fin 2025. Le nouveau bonus se constitue dès 2026, mais n’est accordé que si votre pension commence en 2027 ou après et si vous travaillez après l’âge légal. Selon l’année de naissance, votre pension augmente de 2%, 4% ou 5% par année travaillée après l’âge légal.

- La pension est‑elle examinée automatiquement ?

Oui si vous partez à l’âge légal et que vous avez travaillé et résidé en Belgique (13 mois avant cet âge). Dans les autres cas, vous devez introduire une demande.

- De quoi dépend le montant de ma pension ?

Principalement de la durée de carrière, du niveau de salaire totale de votre carrière (jusqu’à un plafond) et des périodes assimilées. Dans certains cas, vous recevez la pension minimum garantie.

- Qu’en est‑il d’un éventuel plafond sur les périodes assimilées ?

Il est prévu de limiter le poids des périodes non prestées dans le calcul de la pension. Les détails peuvent encore changer. Restez attentif aux informations officielles, surtout si vous avez beaucoup de telles périodes.

- Puis‑je travailler et cumuler après ma pension ?

Oui. À l’âge légal ou après 45 années de carrière, vous pouvez cumuler sans limite. En cas de pension anticipée, des plafonds s’appliquent. En cas de dépassement, votre pension est réduite proportionnellement.